PAGE MENU

贈与税の非課税措置にかかわる証明書等発行サービス

業務案内

お知らせ

- 2024/9/20【お知らせ】 ※2025/11/11更新

- 住宅性能証明書のサービス申込書を改定しました。

※電子申請の場合、サービス申込書は、

EXCEL(.xlsx)データ と PDF の 両方 でアップロードお願いいたします。

- 2024/6/14【お知らせ】

- 令和6年度税制改正に対応した証明書発行業務の引受を開始しました。

- 2024/4/8【お知らせ】

- 令和6年度税制改正について

【概要】

・ 受贈に係る適用期限を3年間(令和6年1月1日から令和8年12月31日まで)延長。

・ 非課税限度額が1,000万円に上乗せされる「良質な住宅」の要件について、

新築住宅の省エネ性能要件がZEH水準(断熱等性能等級5以上 かつ

一次エネルギー消費量等級6以上)に引き上げ。

改正前:断熱等性能等級4以上 または 一次エネルギー消費量等級4以上

改正後:断熱等性能等級5以上 かつ 一次エネルギー消費量等級6以上

※令和5年12月31日までに建築確認を受けた住宅 又は 令和6年6月30日までに建築された住宅

については、改正前の要件(断熱等性能等級4以上又は一次エネルギー消費量等級4以上)が

適用されます。

・詳細は国土交通省ホームページを参照ください。

・最新の情報については、国税庁のホームページをご確認ください。

⇒ 国税庁|直系尊属から住宅取得等資金の贈与を受けた場合の非課税

※なお、令和6年1月1日以降に建築確認を受けた住宅 又は 令和6年7月1日以降に

建築された住宅で改正後の基準が適用される場合のご申請書類等については

現在準備中となります。

- 2023/1/6【お知らせ】

- 最新の内容については、以下の国税庁のホームページをご確認ください。

⇒ 国税庁|直系尊属から住宅取得等資金の贈与を受けた場合の非課税

【概要】

非課税限度額を良質な住宅について1,000万円とした上で、適用期限を2年間延長。

適用期限:令和4年1月1日から令和5年12月31日までに贈与

所得要件:贈与を受けた年の受贈者の合計所得金額が2,000万円以下

詳細は国土交通省ホームページを参照ください。(https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk2_000018.html)

- 2021/6/8【お知らせ】

- 最新の内容については、以下の国税庁のホームページをご確認ください。

⇒ 国税庁|直系尊属から住宅取得等資金の贈与を受けた場合の非課税

【概要】

・令和3年4月1日から同年12月31日までの間に住宅用家屋の新築等に係る契約を締結した場合における非課税限度額を

令和2年4月1日から令和3年3月31日までの間の非課税限度額と同額まで引き上げる。

・(令和3年1月以後に贈与を受けた場合)受贈者が贈与を受けた年分の所得税に係る合計所得金額が1,000万円以下で

ある場合に限り、床面積要件の下限を40㎡以上(現行:50㎡以上)に引き下げる。

- 2016/6/8【重要】

- 【既存住宅の取得に関するお願い】

新築時に設計審査および現場審査を受けた住宅について、当該評価書を活用してのご申請が可能です。

(「贈与税の非課税措置にかかわる証明書」の評価基準に適合するものに限ります。)

1.評価活用について

評価書等交付済のサービスのご申請者様と「贈与税の非課税措置にかかわる証明書」の取得におけるご申請者様が

同一である場合に限り、当該サービスの図書および評価内容を活用することができます。

2.同意書について

評価書等交付済のサービスのご申請者様から当社保管の設計図書等の開示に関する同意(弊社指定の同意書による)

をいただける場合は当該サービスの図書および評価内容を活用することができます。

3.その他の場合について

同意書を提出いただけない場合は、設計審査や現場審査を省略する旨のお申し込みは、原則、お引き受けできません。

単独申請(設計審査と現場審査)のお申込みの場合や他サービスを活用した設計審査により現場審査をお申込みいただく

場合は、現場審査で必要事項をすべて確認させていただく必要がございます。

現場審査では、設計審査の通りに施工されていることを証するいくつかの書類等のご提示及びご提出が必要となり、

当該資料のご提示及びご提出がいただけない場合は、

現場審査で必要な基準に適合することを確認できないため、「贈与税の非課税措置にかかわる証明書」の発行は

できかねますので予めご了承ください。

■住宅取得等資金に係る贈与税の非課税措置の概要

父母や祖父母など直系尊属からの贈与により、自己の居住の用に供する住宅用の家屋の新築、取得又は増改築等(以下「新築等」といいます。)の対価に充てるための金銭(以下「住宅取得等資金」といいます。)を取得した場合において、一定の要件を満たすときは贈与税が非課税となります。

基準等は下記リンクを参照ください。

●国税庁|直系尊属から住宅取得等資金の贈与を受けた場合の非課税

●国土交通省ホームぺージ 住宅取得等資金に係る贈与税の非課税措置

東日本大震災の被災地に適用される非課税限度額の詳細について

国税庁|「東日本大震災に関する税制上の追加措置について(相続税・贈与税関係)」

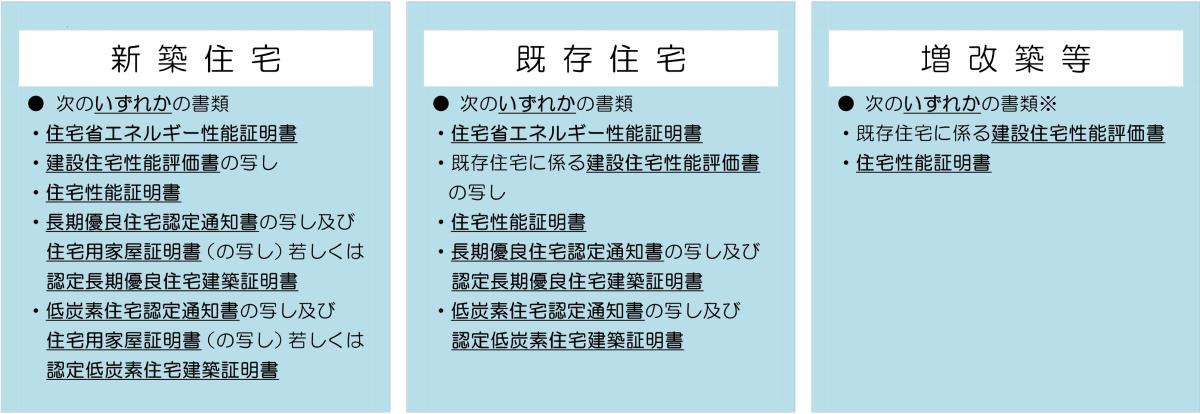

▼贈与税の非課税限度額加算に係る対象家屋の条件となる「省エネ等住宅」であることを証明する書類として定められているものは以下の通りです。

ハウスプラスでは贈与税の非課税措置の要件にある「建設住宅性能評価書」の発行業務も行っております。

建設住宅性能評価書発行サービスについては下記の住宅性能表示サービスページをご覧下さい。http://www.houseplus.co.jp/service/seinou/index.html

既存住宅(中古住宅)を取得する場合は、その取得の日前2年以内又は取得の日以降に、その証明のための家屋の調査が終了したもの又は評価されたものに限ります。

※住宅用の家屋の増改築等をした場合に、省エネ等基準に適合させるための工事であることについての証明がされた「増改築等工事証明書」を「住宅性能証明書」又は「既存住宅に係る建設住宅性能評価書の写し」に代えることができます。

※詳しくは国土交通省ホームページをご参照下さい

●国土交通省ホームページ 住宅取得等資金に係る贈与税の非課税措置

http://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk2_000018.html

1. 業務の内容

贈与税の非課税枠の500万円加算の対象となる省エネ等住宅であることを証明する「贈与税の非課税措置にかかわる証明書等」(住宅性能証明書、増改築等工事証明書)の発行

2. ハウスプラスの業務開始日

業務内容 開始時期 戸建 住宅性能証明書発行 住宅の新築 提供中 新築住宅の取得 既存住宅の取得 要相談 増改築等工事証明書 準備中 共同住宅 住宅性能証明書発行 住宅の新築 提供中 新築住宅の取得 既存住宅の取得 要相談 増改築等工事証明書 準備中 ※一部のサービスについては、現在、準備中です。準備ができ次第、ご案内させていただきます。

3. 業務区域

日本全域

4. 業務範囲

戸建住宅および共同住宅等

業務の流れ

評価基準

| 戸建住宅 ・ 共同住宅 |

項目 | 基準※1 | |

|---|---|---|---|

| 省エネ性※3 | 新築住宅 | 評価方法基準 評価基準(新築住宅)※4 5-1 断熱等性能等級 等級5以上 かつ 5-2 一次エネルギー消費量等級 等級6以上 |

|

| 中古住宅 増改築等 ※2 |

評価方法基準 評価基準(既存住宅) 5-1 断熱等性能等級 等級4以上 5-2 一次エネルギー消費量等級 等級4以上 |

||

| 耐震性 | 新築住宅 | 評価方法基準 評価基準(新築住宅) 1-1 耐震等級(構造躯体の倒壊等防止) 等級2以上 1-3 その他(地震に対する構造躯体の倒壊等防止及び損傷防止)免震建築物 |

|

| 中古住宅 増改築等 ※2 |

評価方法基準 評価基準(新築住宅) 1-1 耐震等級(構造躯体の倒壊等防止) 等級2以上 1-3 その他(地震に対する構造躯体の倒壊等防止及び損傷防止)免震建築物 |

||

| バリアフリー性 | 新築住宅 | 評価方法基準 評価基準(新築住宅) 9-1 高齢者等配慮対策等級(専用部分) 等級3以上 |

|

| 中古住宅 増改築等 ※2 |

評価方法基準 評価基準(既存住宅) 9-1 高齢者等配慮対策等級(専用部分) 等級3以上 |

||

- ※1 各等級は、住宅性能表示制度の性能等級(具体の基準は評価方法基準(平成13年国土交通省告示第1347号)に

定められています)と同じものです。 - ※2 中古住宅及び増改築等は、評価方法基準のうち、既存住宅に係る基準に適合しているか否かにより判断します。

- ※3 省エネ性の基準:旧評価方法基準の評価基準である「5-1 省エネルギー対策等級」の基準では証明書の取得を

行うことはできません。

※4 令和5年12月31日以前に建築確認を受けた住宅 又は 令和6年6月30日以前に建築された住宅は、

断熱等性能等級4以上 又は 一次エネルギー消費量等級4以上が適用されます。

なお、この基準による申請引受は、確認済証、検査済証又は、登記事項証明書の提出により、

令和5年12月31日以前に建築確認を受けた住宅(確認済証又は検査済証の場合) 又は

令和6年6月30日以前に建築された住宅(登記事項証明書の場合)であることが確認できる場合に限ります。